新华财经北京9月27日电戴德梁行27日发布《2024年三季度北京写字楼零售市场报告》。报告指出,在“降本增效”和“以价换量”的共识下,业主继续为企业租户提供更为积极的租赁策略,包括提供更具吸引力的租金,更长的免租期和装修期。

三季度北京写字楼市场租金延续下降

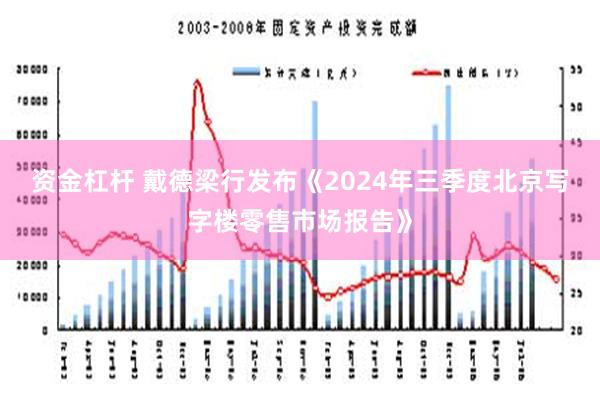

2024年三季度,北京写字楼市场租金继续下探。全市租金环比下降4.7%,同比下降13.5%至每月每平方米人民币266.1元,五大核心商圈环比下降5.1%,同比下降12.4%至每月每平方米人民币312.8元。在市场租金普降的大背景下,一些企业租户开始借机寻求性价比更高的楼宇,实现其对办公空间环境和品质的升级。

数据显示,企业租户的换租策略致使本季度北京写字楼市场全市净吸纳量为2.4万平方米,五大核心商圈净吸纳量为3.1万平方米。市场空置方面表现则相对平稳,全市空置率环比上升0.2个百分点,同比上升1.2个百分点至18.2%,五大核心商圈空置率环比下降0.3个百分点,持平于去年同期至12.1%。

医疗健康成写字楼需求新增长点

三季度北京写字楼市场租赁成交类型仍以续租和搬迁为主,分别占季度租赁总成交面积的35.9%和32.8%。金融业、TMT和专业服务业三大传统行业分别占所有行业总成交面积的35.7%、24.2%和20.0%。医疗健康也成为写字楼需求新的增长点,占所有行业总成交面积的6.7%,位居第四位。

戴德梁行北区项目及企业服务部主管邓姗姗表示:“一些业主为了提高项目竞争力、吸引更多租户,将医美、口腔、体检中心等商业配套引入写字楼。”从具体行业来看,本季度,对区域和楼宇品质要求较高的律所行业需求增长明显;银行、游戏行业均录得大面积租赁成交。

四季度写字楼市场租金或仍将回落

9月2日,国内商品期货主力合约多数下跌,工业硅期货也吐回上周大部分涨幅,主力SI2411合约再度跌至1万元/吨以下,报收9615元/吨,跌幅4.85%。

四季度,北京市场将迎来如国家金融信息大厦、鼎好DH3二期等多个亮点项目入市。对此,戴德梁行首席政策分析专家、北区研究部主管魏东表示,新项目的入市将继续拉高整体市场空置率,在成本控制仍将成为市场主要租赁策略的大背景下,预计四季度市场租金水平或将继续面临下行趋势。

长期来看,截至2027年,北京写字楼市场新增供应仅为167.8万平方米,供存比仅为12%,且年均入市项目相对均衡。未来,随着经济和企业效益的好转、有限地新增供应、以及政府在金融开放和科技创新政策上的持续推进,北京写字楼需求有望逐步回升。

三季度北京全市购物中心总存量达1545万平方米

三季度,北京零售市场迎来通州首开万象汇、丰台汇琴购物中心和门头沟华远坊的开业,共为市场带来23.6万平方米的优质零售空间,全市购物中心总存量升至1,545万平方米。其中汇琴购物中心及华远坊均为城市更新项目,在推动区域内商业环境提升的同时,也为区域内居民生活消费带来了极大的便利性。

戴德梁行北区商业部主管孟祎表示:“随着新型购物中心不断进入市场及消费者对体验式消费需求的增加,老式百货及商业受到了极大的冲击,亟待转型升级。”

新店开业以高端时尚零售类为主餐饮类品牌表现乏力

品牌方面,三季度新店开业主要以高端时尚零售类为主,高端运动品牌表现活跃。中央商务区、三里屯、王府井等商圈仍为品牌进驻的首选。经济下行压力带来的消费降级现象依然持续,根据北京统计局数据,2024年1-7月北京社会消费品零售总额同比下降0.8%,其中餐饮类收入下降明显,为-4.2%。

2024年全年新增供应或将超过120万平方米

截至2024年三季度,北京零售市场年内共迎来8个零售项目的入市,为市场带来75.6万平方米的优质零售空间,四季度仍将有至少三个来自非核心区域的优质项目计划开业,且均为10万平方米以上的大体量项目,若均能如期入市,全年新增供应将超过120万平方米,为近十年来最高。孟祎认为,未来在北京建设国际消费中心城市的推动下资金杠杆,零售市场各项支持政策也进入到落实阶段,新型城市商圈格局进一步提质升级。

文章为作者独立观点,不代表十大股票配资平台_10大炒股配资公司_证券炒股配资网观点

相关文章